突然ですが、皆さんは老後のためにお金を貯めていますか?

「貯めている」「貯めないとダメだと思っている」という人が大半ではないでしょうか。

でも、老後のためにいくらお金を貯めておけば良いのか、はっきりとした金額が分かりづらいですよね。

「1億円必要です」「3000万円あれば十分です」など様々な情報がありますが、必要な金額は家庭によって異なります。

そもそも老後に限らず、生活に必要なお金は家庭ごとに異なります。

- 持ち家か賃貸か

- 共働きか

- サラリーマンか自営業か

- 親の介護や子供の教育

などさまざまな要因がありますよね。

老後に必要な資金も同じで、収入と支出を意識して計画することになります。

ここでは順をおって、その計画をやってみましょう。

なお、この記事では老後を夫婦二人で生活する前提での情報が多いです。

目次

老後資金を計画する

なぜ老後資金を計画する必要があるの?

そもそも何千万・何億の老後資金を貯める必要がある(と言われている)のは、なぜでしょうか?

おそらく、この不安に集約されるのではないでしょうか。

将来、われわれは年金がもらえない(または生活できないほど少ない)のでは?

老後に年金がいくらもらえるか分からないから、できるだけお金を貯めておこうと考えている人がほとんどだと思います。

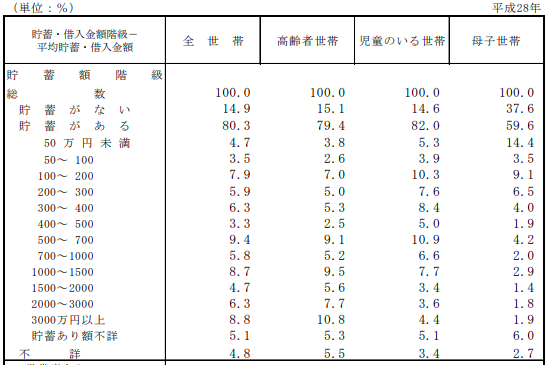

実際のところ、厚生労働省が公開している国民生活基礎調査によると、平成28年時点で65歳以上の高齢者世帯のうち、2000万円以上の貯蓄がある世帯は20%に満たないです。

(厚生労働省ホームページより引用)

今リタイヤしている世代の多くは、年金で生活が成り立つ状態であることが推測されます。

(実際、世間でも「現在の」高齢者世帯の家計破綻などは、問題として論じられませんよね)

つまり、大半の人にとって老後のおもな収入である年金の制度に不安があるから、今のうちに老後資金をどうするか計画する必要があるのです。

反対に、年金以外に収入がある(自営業でずっと働く、不動産からの家賃収入がある、など)場合は、そこまで綿密に計画する必要はないかもしれません。

年金はいくらもらえる?

老後のおもな収入が年金の人は、いったんいくら年金がもらえるのかを試算してみましょう。

日本年金機構のホームページから試算ができます。

ざっくりイメージだけ知りたい場合は、参考程度の情報ですがこんな感じになると思います。

サラリーマン&専業主婦(主夫):20万円/月

サラリーマン&サラリーマン:30万円/月

ちなみに、年金には税金や社会保険がかかります。

実際に手元に残る金額は、90%くらいと考えておいたほうが良いでしょう。

本当にもらえる?

将来的にもらえる年金の金額は分かったものの、実際に老後を迎えたとき、本当に年金がもらえるかが重要ですよね。

現時点で私の意見をお伝えすると、現時点の試算に近しい金額は支給されると考えています。

ただし、支給開始は今よりさらに遅くなると思います。

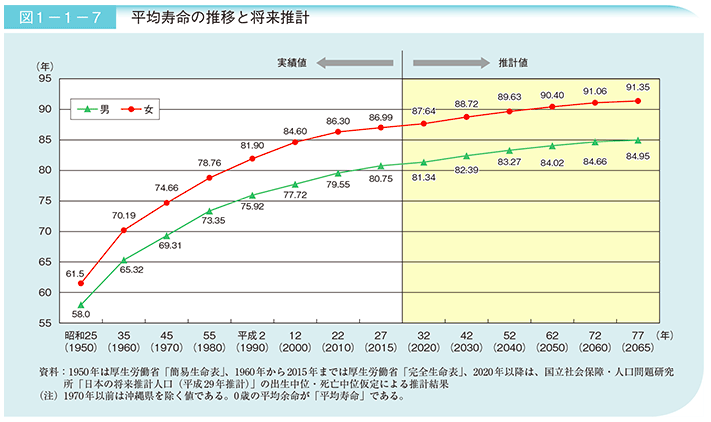

具体的には、男性の平均寿命マイナス15年くらいのイメージで、私の世代(30代後半)では70歳開始を予測しています。

(悲観的に考えて)

(内閣府ホームページより引用)

最悪のケースでも、最低限の生活ができる程度の金額(生活保護レベル)は支給されると思います。

もし、それすら支給できない状況に日本が陥っているとしたら、老後の安定を考える以前にさまざまな社会的な問題が発生しているはずです。

(そのレベルを想定しても仕方がないというスタンス)

生活費はいくらかかる?

いろいろなデータがありますが、平均するとだいたいこのくらいの金額になりそうです。

通常の生活:25〜28万

ゆとりのある生活:32万〜35万

つまりサラリーマン&専業主婦(主夫)の年金だと、通常の生活をおくるのに、年金だけでは足りないことになりますね。

不足するお金はいくらになる?

これで毎月の収入・支出のイメージが、だいたいつかめたと思います。

それでは、具体的にいくらの老後資金を用意したら良いか、計算してみましょう。

ここでは以下のモデルケースで計算してみます。

月の収入:20万円(年金)

月の支出:28万円

リタイヤの年齢:65歳

年金の支給開始:70歳

平均寿命:90歳(女性)

退職金(401k・iDeCo):1,000万円

年金支給開始までに不足するお金(A)

月の支出×12ヶ月×年数(年金開始−リタイヤ)

28万円×12ヶ月×5年=1,680万円

年金支給後に不足するお金(B)

(月の支出−月の収入)×12ヶ月×年数(平均寿命−年金開始)

(28万円−20万円)×12ヶ月×20年=1,920万円

不定期で必要となりそうなお金(C)

持ち家の修繕費や賃貸の更新料や(車必須地域での)車の購入など、あらかじめ予想がつく大きめの費用は考えておきましょう。

残すお金(D)

自分たちが亡くなった後、遺族に残すお金も考えておきましょう。

積極的に遺産を残すつもりがなければ、自分たちの葬式費用くらいかと思います。

エンディングノートなんかが流行っていますので、早くから考えておいたり、家族で話し合ったりするのも良いでしょう。

計算結果

今回のモデルケースではCとDは考えず、A+Bで3,800万円となります。

退職金などで1,000万円がもらえる想定なので、最終的に貯めておく金額は「2,800万円」ですね。

こんな感じで自身の状況をあてはめて、必要となる金額を計算してみてください。

最後に

現在の年金の元となる制度が始まったのが1960年代ですが、その頃とは社会も人間も状況が大きく変わっています。

そのため現代になってうまく立ち行かなくなっているのも、ある意味当然のことだと思います。

年金制度開始時の状況

自分の老後は自分で計画して守るくらいの意識を持っていたいですね。