「日本の財政」と聞いたとき、前向きなイメージが思い浮かぶ人はあまりいないと思います。

でも「具体的に何が問題なの?」と言われて、きちんと説明できない人も多いのではないでしょうか。

「借金が1,000兆円です」「国民ひとりあたり800万円の負担です」などと言われても、現実離れしていて「なんかヤバそう・・・」としか思いませんよね。

こういうときは身近な数値に置き換えるとイメージしやすいです。

25万円で生活している家庭だとこんな状況になります。

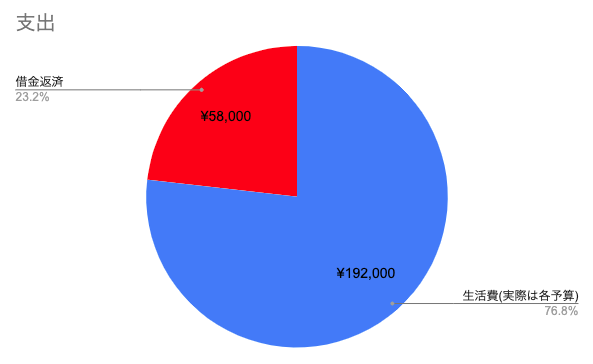

支出(歳出)

25万円の支出の内訳を大きく2つに分けると、生活費が19.2万円・借金返済が5.8万円です。

さっそく怪しいところが見つかりましたね。

そう、支出の1/4近くが借金返済で占められているのです。

ちなみにここで言う借金返済では、家のローン返済やクレジットカード購入の支払は除外して考えてください。

キャッシングや消費者金融などで借りて消費したお金の「元金+利子返済」のイメージです。

借金したことがないとあまりイメージが湧かないかもしれませんが、1/4持っていかれると物理(生活)的にも精神的にもかなり厳しいです。

続いて収入を見てみましょう。

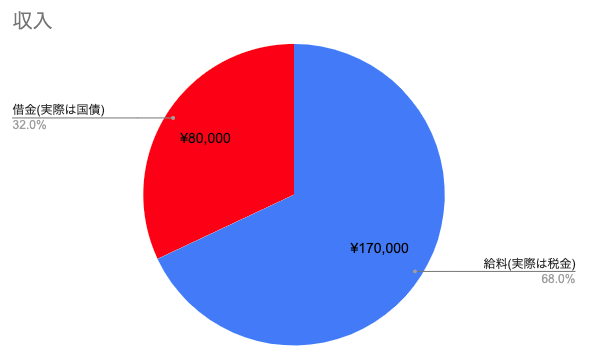

収入(歳入)

25万円の収入の内訳を大きく2つに分けると、給料(手取り)が17万円・借金が8万円です。

え、収入25万円って借金を含んでるんすか?

そう、日本は収入の1/3を借金に頼らないと生活できないんです。

あなたがこの家庭で家計を管理する立場ならどう思いますか?

具体的な問題点を考えてみましょう。

問題点

収入の1/3を借金でまかなっている

すぐ思いつくのがこちらですよね。

本来の収入は給料(手取り)の17万円ですが、8万円を借金して25万円の暮らしをしています。

いやいや「支出を減らしましょう」もしくは「収入を増やしましょう」ってことです。

でも支出を17万円に減らそうとすると怒られがちです。

なぜか?

お母さんはお金払わないわ自分でなんとかしなさい、と家族(国民)に言うことになるからです。

じゃあ仕事を頑張って収入を25万円に増やせば良いじゃん。

・・・こちらも怒られがちです。

なぜか?

税金を増やします、となるからです。

つらいですね。

借金が減らないどころか増えている

5.8万円を返済しているにもかかわらず、8万円を新たに借金しています。

つまり借金が増えていることになります。

さらに5.8万円には利子も含まれていますので、元金の減りはさらに少ないです。

典型的な借金のスパイラルに陥っていますね。

返済が重い

給料:17万円

支出:25万円

・・・絶望的ですね。

では仮にいったん借金を考えないとどうなるか。

収入:17万円

支出:19.2万円

あれ、頑張ればなんとかなりそう・・・?

まとめ

結局のところ借金をなんとかしないことには、前に進めなそうですね。

次は今回省略した生活費(実際は各予算)・給料(実際は税金)を詳しく掘り下げて考えてみたいと思います。